トヨタ

トヨタ ホンダ

ホンダ 日産

日産 マツダ

マツダ スバル

スバル 三菱自動車

三菱自動車 スズキ

スズキ ダイハツ

ダイハツ BYD

BYD

目次

車の自社ローンって何?ローン審査の傾向は?

自社ローンを利用したい人は、その意味や審査の傾向を正しく知ることが大事です。金融機関のカーローンの審査との違いも含めてチェックしてみましょう。

■自社ローンとは、中古車販売店の独自審査ローン

自社ローンとは、車の販売店が申込者の返済能力を"独自の基準"で審査し、車の代金の一部または全額の分割払いをしてくれるサービスのこと。中古車販売店で提供されていることの多いサービスです。

これに対して、金融機関(銀行やカーディーラーと提携しているファイナンス会社など)のカーローンでは、申込者の返済能力に加えて、"信用情報機関から提供される情報"をもとに審査をおこないます。

信用情報機関とは、クレジットやローンを利用する人の支払状況・残債額などの情報を収集したり提供したりする機関のことです。

■自社ローンは金融機関に比べて審査基準が緩めな傾向

このように、自社ローンと金融機関のカーローンは審査方法が違うため、審査基準のハードルが変わってきます。審査基準が緩めな傾向なのは、自社ローンの方です。

なぜなら、自社ローンは独自の審査基準のため、販売店が設定する条件さえクリアできれば分割払いを認めてくれるからです。審査基準の例としては、「公的な身分証明書を持っているか」「勤め先があるか」などが挙げられます。なかには、転職したばかりの人、自己破産をした人などでも分割払い可をうたう自社ローンもあります。

一方、 金融機関のカーローンの審査は、それぞれの融資要件と信用情報機関から提供される情報の組み合わせで行われます。融資要件の例としては「前年度200万円以上の税込年収」「勤続年数1年以上」などが挙げられます。また、信用情報機関への照会で「ローンの支払い遅れがあった」「ローン残債額が多い」などが分かると審査に落ちる可能性が高まります。

車の自社ローンのメリット・デメリットを知ろう

カーローンは、まとまった借入額になることが多く、長期的に払っていかなければなりません。後悔しないよう、メリットとデメリットの両方を知って利用することが大事です。

■自社ローンのメリット

金融機関のカーローンと比べたときの自社ローンのメリットは、前項で解説した「金融機関に比べて審査基準が緩めな傾向」のほかにも下記の3つがあります。

・中古車販売店の在庫から選べる

自社ローンのメリットの1つ目は、複数のメーカーの車を選べることです。 例えばトヨタのカーディーラーで新車を買う場合、トヨタの車種から選ぶしかありません。これに対して、自社ローンを提供しているのが一般的な中古車販売店の場合、トヨタ、ホンダ、日産......など豊富なメーカーから車を選ぶことが可能です。

・審査と納車までの期間が短い

自社ローンのメリットの2つ目は、金融機関のカーローンに比べて、審査申込みから結果が出るまでの時間が短いことです。これは自社で審査を完結できるためです。金融機関のカーローンのような信用情報機関への照会が必要ありません。なかには、審査の結果がすぐわかるので「即日契約可」をうたう販売店もあります。

・信用情報の履歴が残らない

自社ローンのメリットの3つ目は、利用しても信用情報機関のローン残債額に上書きされないことです。これは今後、住宅ローンや教育ローンなど、車以外のローンを組みたい人にとってのアドバンテージといえます。なぜなら、ローン残債が少ないほど、新規ローンを組みやすいからです。

■自社ローンのデメリット

自社ローンにはここまでご紹介してきたメリットがある反面、次の4つのデメリットもあります。

・手数料や保証料がプラスされることもある

自社ローンのデメリットの1つ目は、手数料や保証料が合わさると、返済額が割高になりやすいことです。一般的な自社ローンは融資(お金の貸付)ではなく、あくまでも分割払い契約です。そのため、金利はありませんが、手数料や保証料などを設定していることがあります。表面上、手数料や保証料がなくても、車の本体価格自体が高い設定になっていることもあるので要注意です。

・返済期間が短いケースが多い

デメリットの2つ目は、金融機関のカーローンよりも、自社ローンの方が 返済期間が短い設定が多いため、(同じ金額の車を購入すると)月々の支払額が高くなりやすいことです。

たとえば、金融機関のカーローンの返済期間は、6~10年程度の設定が中心です。一例では、三菱UFJ銀行のカーローンが最長10年、トヨタ系のファイナンス会社のカーローンが最長6年の設定です。(2022年9月時点)

これに対して、自社ローンの返済期間は2~3年程度が一般的です。毎月の返済負担の重さに悩むことがないよう注意しましょう。

・保証人を求められるケースもある

デメリットの3つ目は、自社ローンは契約するにあたって保証人を求められるケースが多いことです。保証人は家族など身近な人にお願いすることも多いと思いますが、それによって断られたり疎遠になったりするなど人間関係に悪影響が出てくる可能性もあります(一部、保証人なしの自社ローンもあり)。

・新車に使えないケースが多い

デメリットの4つ目は、自社ローンは中古車販売店のものが大半のため、自ずと購入対象が中古車になることです。一部の自社ローンでは新車購入に使えるものもありますが、基本は中古車を購入するためのものと考えたほうがよいでしょう。

自社ローンとカーリースの比較 あなたに合うのはどちら?

自社ローンの検討にあたって、カーリースとの比較はもうされたでしょうか?自社ローンに申し込む前に比較することをおすすめします。

■車を手に入れる方法には、カーリースの選択もある

車を手に入れる方法には、ローンを使う方法以外にも、好きな車を毎月の定額コストで借りるカーリースという選択もあります。

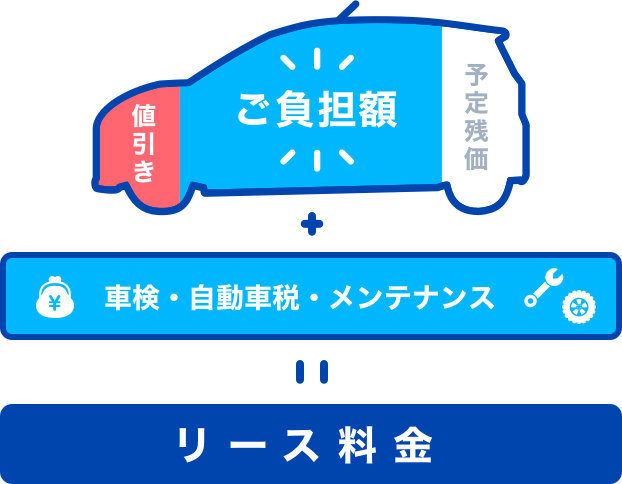

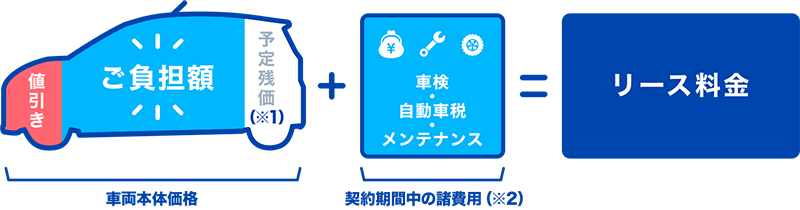

カーリースは、最近人気の高まっている車を手に入れる方法です。個人カーリースの利用者は2012年の約11万人から2022年の約50万人と10年間で約 4.6倍に急増しています(参照:一般社団法人 日本自動車リース協会連合会)。一般的なカーリースの仕組みを図であらわすと以下のようになります。

※1 予定残価:契約満了時の車両の想定価値

※2 契約期間中の諸費用:車検・自動車税(種別割)・メンテナンスなど

車両本体価格と車を維持するための諸費用を契約期間で割ったのが、毎月支払うリース料金になります。上記の図のうち、「車両本体価格」はカーリースサービスを賢く利用するために大事なところなので、さらに詳しく見ていきましょう。

車のイラストの白の部分「予定残価」というのは、契約満了時の車両の想定価値のことで、これを差し引くことでリース料金を抑えることが可能になります。また、車のイラストの赤の部分「値引き」がどれくらい可能かはカーリースサービスによって変わってきます。 値引き幅の大きいサービスを利用することがポイントです。

■カーリースの主なメリット、デメリット

自社ローンとカーリースをまだ比較していない人のために、このサービスのメリット・デメリットをご紹介しましょう。

・カーリースのメリット

- 1. まとまった初期費用がいらない

- 2. 予定残価によって月々の出費を抑えられる

- 3. 車検や点検などメンテナンス費用を抑えやすい(ただしプランによる)

- 4. 毎月定額の費用で車に乗れる

・カーリースのデメリット

- 1. 契約した走行距離以上を走ると 追加費用が発生する場合がある

- 2. 契約期間中に中途解約をすると違約金が発生する場合がある

- 3. さまざまなプランがあるので合っていないものを選ぶと後悔する

なお、カーリースのメリット・デメリットについてさらに詳しく知りたい方は、こちらの関連記事もご参照ください。

関連記事:カーリースとは?メリット・デメリットをプロの視点で解説!

■審査の通りやすさの比較

ここから先は、自社ローンとカーリースを比較していきます。まず、1つ目の比較テーマの審査の通りやすさでは、自社ローンの方が有利です。販売店独自の審査に設定した審査基準のため、金融機関やディーラー系のカーローンでは審査が通らない人でも利用できる可能性があります。

一方、 カーリースはサービス提供会社が提携している信販系リース会社との契約となるため、審査過程で信用情報機関に照会されます。支払い遅れがあった人、ローン総額が多い人などは通らない可能性が高くなります。

【こちらもチェック】

カーリースの審査とは?審査に通らないときはどうすればよい?

カーリースの利用には、ローン購入時と同じく審査があります。審査について詳しく知りたい方も多いのではないでしょうか。本記事では、カーリースの審査の基準や通るための対処法などをご紹介していきます。

■選べる車の種類の比較

選べる車の種類の比較では、自社ローンの方が有利です。一般の中古車販売店では、豊富な自動車メーカーの車を選ぶことが可能です。

カーリースの場合、複数のメーカーを選べるサービスであれば豊富な車種から選べることは変わりません。しかし、自動車メーカーの提供するカーリースだと、そのメーカーの車だけに限られます。

■トータルコストの比較

ケースバイケースですが、仮に車の本体価格やメンテナンスコストが同じなら、カーリースのほうが有利と考えられます。なぜなら、車の本体価格から予定残価が差し引かれるためです。その分、コストが割安になるという考え方ができるでしょう。

■月々のコスト負担の比較

こちらもケースバイケースですが、カーリースのほうが有利と考えられます。その理由の1つ目は、前述のようにカーリースのほうがトータルコストが割安だからです。

そして2つ目の理由は、自社ローンの返済期間よりもカーリースの契約期間のほうが長めの傾向があるからです。トータルコストが割安なうえ、期間が長くなれば月々のコストがさらに抑えやすくなります。両者を比べると、自社ローンの返済期間2~3年に対し、カーリースの返済期間は3~7年(コスモMyカーリースの場合※)※車種や契約内容によってはそれ以外の契約期間の設定も可能です。

カーリースと相性のよいのはこんなタイプ

ここまでカーリースと自社ローンを4つのテーマで比較してきました。その内容に基づくと、カーリースと相性のよいのはこんなタイプと考えられます。

■勤続年数が長い、転職直後ではない

カーリースの審査では、勤続年数など「安定収入があるか」も含めてチェックされることもあります。 その意味では、一定の勤続年数がある人は自社ローンよりもカーリースが向いていると考えられます。ただし、勤続年数がどれくらい審査に影響するかはカーリースサービスによって異なりますし、勤続年数が短いと利用できないということではありません。

■ローン残債があまりない

ショッピングローンや教育ローンなど、他のローンの残債があまりない人も自社ローンよりもカーリース向きの人といえます。収入が同じであれば、 ローン借入額が多い人よりも少ない人のほうが審査に通る可能性は高くなります(ローン残債があるとカーリースが利用できないということではありません)。

■定額料金でサービスを利用したい

毎月、決まった額で車に乗りたいという人もカーリース向きのタイプです。自社ローンで車を購入すると、車検やメンテナンスなどのたびに出費がかさんでしまい、「今月は使えるお金が少ない」「お金を工面しなければならない」といったストレスに悩まされます。毎月出費の決まっているカーリースなら、こんな心配がありません。

■新車に乗りたい

新車に乗りたい人もカーリース向きのタイプです。自社ローンで新車を購入できる販売店も一部ありますが、 大半は中古車に限定されたものです。 ただし、「新車カーリース」と「中古車カーリース」があるため、新車に乗りたい方は前者のサービスを選びましょう。

カーリースと相性のよい人はコスモMyカーリースをチェック!

この記事を読んで、「自分は自社ローンよりも、カーリースに向いているかも!」と感じた人は、カーリースのサービスについて調べてみてください。その際は、人気サービスの「コスモMyカーリース」を候補に加えてみてはいかがでしょうか。

コスモMyカーリースは、国産全メーカー・全車種の新車から選べるサービス。その名の通り、コスモ石油が運営しているため、サービスステーションでガソリン割引が受けられる特典もあります。ガソリン代の高さが気になるご時世に力強い味方です。通常リース・3年リース・9年リースなどさまざまなプランが用意されているため、きっとあなたに合うカーリースプランが見つかるはずです。

【ライタープロフィール】

本間 貴志編集ライター。WEBライティング実務士。ビジネス書の編集会社、アスラン編集スタジオを経てフリー。ZUU、YANUSY、MONEY TIMESなど大手WEBメディアで活躍。車をテーマにした記事も数多く執筆。信頼性のあるデータに基づいた記事が得意。

SHARE