トヨタ

トヨタ ホンダ

ホンダ 日産

日産 マツダ

マツダ スバル

スバル 三菱自動車

三菱自動車 スズキ

スズキ ダイハツ

ダイハツ BYD

BYD

自賠責保険は、加入することが法的に義務づけられています。

自賠責保険とは、どのような保険なのか

すべての自動車・バイク(原付含む)を運転する場合、自動車損害賠償保障法に基いて加入が義務づけられているものが自賠責保険です。自賠責保険に入っていなければ車を運転することはできません。

運転する上で加入が義務づけられている自賠責保険、もう少し詳しく知りたい

自賠責保険とは

- 原動機付自転車を含むすべての自動車は、自動車損害賠償保障法に基づき、自賠責保険に入っていなければ運転することができません。無保険運転は違法となります。

→ 冒頭にも書いた通りで、自賠責保険に入っていなければ運転することはできません。 - 自動車の運行で他人を死傷させた場合の人身事故による損害について支払われる保険で、物損事故は対象になりません。

→ 人身事故のみが対象となります。 - 被害者1名ごとに支払限度額が定められています。1つの事故で複数の被害者がいる場合でも、被害者の支払限度額が減らされることはありません。

→ 死亡による損害の場合、最高3,000万円が限度額とされていますが、ここでいう「限度額」は、被害者1人に対してのものです。例えば、ある事故で2人の方が亡くなってしまった場合、自賠責保険による死亡保険金の限度額は、3000万円×2=合計6000万円になります。 - 被害者は、加害者の加入している損害保険会社に直接、保険金を請求することができます。

→ 金額面での折り合いがつかないため示談成立が難しい、加害者の対応が誠実ではない等の場合、保険金の請求ができない・・・このような状況にある被害者保護のために、被害者が損害賠償額※を支払うよう、直接、保険会社に請求することができます。

※この場合、保険金ではなく損害賠償額と呼びます。 - 当座の出費(通院、治療などにかかる費用等)にあてるため、被害者に対する仮渡金(かりわたしきん)制度があります。

→ 賠償額の確定に時間が必要な場合、被害者は治療費など当面の出費にあてるために、加害者が加入している保険会社に保険金の前払いを請求することができます。 - 交通事故の発生において、被害者に重大な過失があった場合にのみ減額される。

→ 自賠責保険では過失相殺は行われません。

自賠責保険では過失相殺は行われません。ただし、被害者側に重大な過失があった場合(例えば、赤信号で交差点に進入した自転車と青信号で進入してきた車との事故等)は、支払限度額から減額されます。これを重過失減額といいます。

自賠責保険の補償内容

| 補償内容 | 限度額 |

|---|---|

| 後遺障害による損害 治療関係書/文書料/休業損失/慰謝料 |

被害者1名につき 120万円 |

| 後遺障害による損害 逸失利益/慰謝料等 |

神経系統の機能や精神・胸腹部臓器への著しい傷害で、介護を要する傷害被害者1名につき ・常時介護を要する場合(第1級) 4,000万円 ・随時介護を要する場合(第2級) 3,000万円 上記以外の後遺障害 被害者1名につき (第1級) 3,000万円〜 (第14級) 75万円 |

| 死亡による障害 葬儀費/逸失利益/慰謝料 |

被害者1名につき 3,000万円 |

自賠責保険ではカバーできない部分について任意保険がカバーします。

任意保険とは、どのような保険なのか

任意保険とは、 自賠責保険では補償されない部分をカバーするために任意で加入する自動車保険のことです。

自損事故(相手がいない単独の事故。自分が運転している車や自分の身体において何らかの損害を負う事故)や、物損事故(人が亡くなったり傷ついたりしておらず、 器物の損壊のみにとどまっている事故)については自賠責保険では補償されません。

「車を塀にぶつけて、修理が必要なダメージを受けてしまった」

「ガードレールに衝突して、ガードレールを破損させてしまった」

このようなことがこれから起こらないとも限りません。

万一のときのために、自賠責保険では補償されない部分をカバーするための任意保険への加入をおススメいたします。

自賠責保険と任意保険の補償の範囲

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 相手方の傷害・死亡など | △ 傷害120万円まで 後遺障害4000万円まで 死亡3000万円まで |

○ (対人賠償保険) |

| 相手方のクルマ・モノ | × | ○ (対物賠償保険) |

| ご自身や家族、同乗者の傷害・ 死亡など | × | ○ (自損事故保険) (搭乗者傷害保険) (人身傷害補償保険) |

| 自分のクルマ | × | ○ (車両保険) |

| 相手方が無保険車だった場合 | × | ○ (無保険者傷害保険) |

※任意保険の補償の内容は、プランによって変わります。

【こちらもチェック】

月々定額1万円台から!人気の新車に手軽に乗れる!

車にかかる月々の料金を低く抑えたい!車検や点検は自分でやりたい!少しでもガソリン(燃料油)代を節約したい!そんな方にオススメのメンテナンスパック「ホワイトパック」

任意保険 知っトク情報!

任意保険(自動車保険)の保険料をできるだけ抑えたい!そんなときに知っておくと役立つ情報をご紹介いたします。

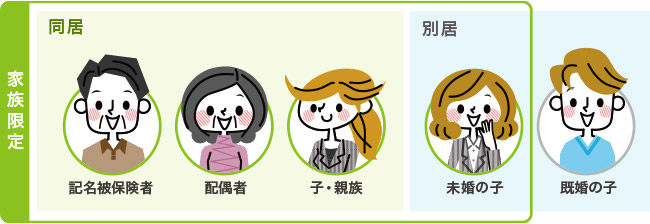

契約している車両を運転する人を限定

以下は、自動車保険の「運転者家族限定特約」で規定している"一般的な家族の範囲"です。

補償の対象になる運転者を限定することで保険料を抑えることができます。

(1)記名被保険者(運転者本人、主に契約している車両の運転をする人)

(2)記名被保険者の配偶者

(3)「記名被保険者またはその配偶者」の同居※1の親族

(4)「記名被保険者またはその配偶者」の別居の未婚※2の子

※1 同じ家、同一家屋に住んでいる

※2 一度も結婚をしていない(婚姻歴がない)

<ココでちょっとご注意!>

別居の既婚の子は、上記の図の通り、運転者限定の「家族限定」に含まれません。結婚して別居している息子さんや娘さんが、帰省された際に運転されるのであれば「限定なし」に変更しておきましょう。

補償の対象になる運転者を年齢条件で限定

加入される保険によって、若干設定は変わりますが「年齢を問わない」「21歳以上」「26歳以上」「30歳以上」・・・というような形で、運転者の年齢条件で補償範囲を決めるという方法もあります。この場合、対象者の年齢と契約条件に相違が生じると「補償対象外」となってしまいますので、必ず見直しを忘れないようにしましょう。

ゴールド免許割引を適用する

ゴールド免許を持っている方であれば、自動車保険の割引が適用されるゴールド免許割引というのがあります。これは複数の保険会社で設定されています。割引率は、会社によって違い、割引率を非公開にしている保険会社もありますので、加入を考えている会社に確認されたほうが良いです。

割引の適用は、自己申告制になります。契約時または更新時に免許の色を選択する項目があり、そこで選択を実施します。証明として免許証のカラーコピー等を提出する場合もあるようです。

仮にブルーなのにゴールドだと虚偽の申告をした場合、万一事故が起きても保険料が支払われない可能性があります。虚偽報告は絶対にしないようにしましょう。

先進安全自動車(ASV:Advanced Safety Vehicle)に乗る

2018年1月からASV割引が導入されました。

これは、高い安全装備を有し、事故率が低いことが想定される車に対して、保険料の優遇を行い、一般車との差別化を図ることを目的としています。

どんな車が対象になる?

- 「自家用普通(3ナンバー)・小型乗用車(5ナンバーまたは7ナンバー)」で「AEB※を装着する発売後3年以内の型式」

- 「自家用軽乗用車(軽四輪乗用車)」で「AEB※を装着する全型式」

※AEB 衝突被害軽減ブレーキ(Autonomous Emergency Braking)

このように一般的に「自動ブレーキ」と呼ばれるAEB装置がついている車が対象となります。

<ココでちょっとご注意!>

割引期間は「型式発売開始後3年間」となっています。

現在の自動車保険では、車種ごとに型式別料率クラスでの保険料算出をしています。そのクラスは型式ごとに直近3ヶ年の事故実績を基にして分類されています。従って型式発売開始から3年以内は、まだ事故実績が十分に蓄積されていないため、ASVによる事故リスク軽減の効果が十分反映されていないとみなされ、ASV割引適用の対象となります。

型式発売開始から3年が経過すると「AEB装置を含めて、実績は十分に蓄積された」と判断され、ASV割引は適用されません。

なお、割引期間は初年度登録年月からではありません。 型式登録された車種が発売された年月から3年以内になります。車種によっては、ASV割引対象外となるものもあります。

この他にも、新車割引、エコカー割引、長期優良割引など保険会社によって複数の割引プランがあります。

上記にご紹介したような割引も会社によって名称や設定内容に違いがありますので、しっかりと内容を確認してから加入されることをおすすめいたします。

車選びも、保険のことも、誰かに相談したい!

頭金0円、車検・税金・点検コミコミで新車に乗ることができるコスモMyカーリース。維持費の節約もでき、ガソリン割引もあります。

コスモMyカーリースでの車選びとともに、任意保険への加入も考えたいというお客様には、自動車保険を取扱っているグループ会社へのご紹介も行っております。

詳しくは、カーライフコンシェルジュまでお電話(24時間対応)やメールにてお気軽にご相談ください。